今回は安倍晋三首相について書かせて頂きます。

Rapt理論でわかった通り、安倍晋三は李家の末裔と言うことが分かってきました。

安倍晋三総理が李家ってどういうこと?わからない方は以下のKawataのブログのリンクをご覧ください。

【安倍晋三は李家】日本を支配する在日の正体「李家」。憲法改正は李家復権のため!!

そんな安倍晋三総理ですが、30年前に脱税行為をしていました。

そのことについて2014年に社民党の議員が質問してますが、安倍晋三は逆ギレをしてまで反論しています。

安倍晋三、「脱税疑惑」質問で激高 今度は「週刊誌憎し」の感情が爆発

———————–転載ここから———————–

国会答弁で感情をあらわにすることが増えている安倍晋三首相が、また質問者に対して激高する場面があった。

2014年11月4日の参院予算委員会で、安倍首相の脱税疑惑を指摘した07年の週刊誌記事をもとに「時効の利益を放棄して自発的に納税してはどうか」などと質問した社民党の吉田忠智党首に対して「ただ今の質問はね、私、見逃すことできませんよ?重大なですね、名誉棄損ですよ!」などと食ってかかったのだ。

この週刊誌の記事は、第1次安倍内閣が退陣に追い込まれた直後に発表されている。安倍首相は、記事を「まったくの捏造」と断じるが、週刊誌では脱税疑惑を「安倍首相を辞任に追い込んだスキャンダル」と自画自賛している。安倍首相としては古傷に塩を塗られた形で、いつもに増して感情が先行したようだ。

「時効の利益を放棄していただいてですね、自発的に納税してはいかがかと思いますが」

9月29日号は9月15日に発売され、週刊現代が安倍事務所に送った質問状の回答期限は9月12日だった。だが、安倍首相側は質問状に回答しないまま、9月12日14時に会見を開いて辞意を表明したという経緯がある。

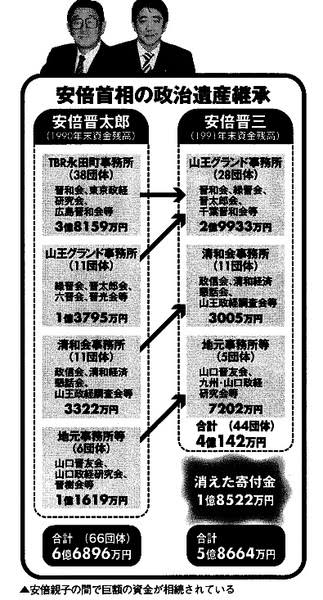

吉田氏が国会で取り上げたのは、「週刊現代」07年9月29日号のトップ項目に「本誌が追い詰めた 安倍晋三『相続税3億円脱税』疑惑」と題して掲載された記事。父親の故・安倍晋太郎元外た相が生前に個人資産を自らの政治団体に寄付し、安倍首相はこの政治団体を引き継いだ。その過程で相続税を不正に免れていた疑いを指摘する内容だ。

委員会では、吉田氏はこの経緯は特に説明せず、記事の内容を要約して話すにとどめた。その上で、

「脱税額3億円について、確かに時効になっています。ぜひ、時効の利益を放棄していただいてですね、自発的に納税してはいかがかと思いますが」

とたたみかけた。その直後に安倍首相は激高、一気に吉田氏を責め立てた。安倍首相が怒った原因は、大きく2つあるようだ。ひとつが、吉田氏の質問が週刊現代の記事のみを根拠にしていたという点だ。

「ただ今の質問はね、私、見逃すことできませんよ?重大なですね、名誉棄損ですよ!吉田さんは、今その事実をどこで確かめたんですか?まさか週刊誌の記事だけじゃないでしょうね?週刊誌の記事だけですか?週刊誌の記事だけで、私を誹謗中傷するというのは議員として私は恥ずかしいと思いますよ?はっきりと申し上げて。この予算委員会の時間を使って、テレビを使って、恥ずかしくないんですか?自分で調べてくださいよ!それくらいは」

もう一つが、吉田氏の質問が、記事の内容が事実だという前提に立っていたことだ。

「これ(記事の内容)は全くの捏造です。はっきりと申し上げておきます。当たり前じゃないですか!これは少し、委員会で問題にしていただきたいと思いますよ?こんな私を、まるで犯罪者扱いじゃないですか!時効とか言って今、吉田さんちゃんと答えてくれなければ、ちゃんと答弁できませんよ!」

「政治とカネとか言ったって、結局週刊誌の記事だけじゃありませんか!」

吉田氏は

「断定的に申し上げたことは申し訳なく思いますけれども、分からないから聞いてるんですから、答えてください」

と食い下がったが、安倍首相にとっては「火に油」だった。

「断定するんだったら、この週刊誌以外の証明をしなければならないんです。で、一回一回ですね、週刊誌の記事に私は答えなければいけないんですか?これから、吉田さんが色んな週刊誌を読んで、『安倍さんどうなんですか?』と。いちいち、これからも聞いてくるんですか?私は週刊誌にいろんなこと書かれましたよ!どっかで隠し子がいるということも書かれた。そんなこともいちいち吉田さん、聞くんですか?だいたい失礼ですよ!そんなことに、私は大事な予算委員会の時間を使う…国民の多くの皆さんもウンザリしてると思いますよ?このやりとりには。このやりとりにはね。結局、今の吉田さんの根拠というのは、政治とカネとか言ったって、結局週刊誌の記事だけじゃありませんか!」

一連の答弁からは、安倍首相が「週刊誌の記事」に相当な恨みを持っていることがうかがえる。安倍首相の退陣表明直後に発行された07年9月12日の毎日新聞夕刊には、こうある

「首相の辞任をめぐっては、今週末発売の一部週刊誌が安倍首相に関連するスキャンダルを報じる予定だったとの情報もある」(1面)

「突然辞意を表明した安倍首相については、『週刊現代』が首相自身の政治団体を利用した『脱税疑惑』を追及する取材を進めていた」(社会面)

体調不良だった安倍首相にとって、週刊誌記事の真偽はともかく、記事が出ること自体が「とどめ」になったとの見方もあり、委員会の場で古傷をえぐられたことで激高した可能性もある。

———————–転載ここまで———————–

要は、自分の過去の脱税を暴かれた為に焦った。つまり、安倍晋三総理は脱税をしていました。

また、2ちゃんねるでも安倍晋三が脱税したことに触れられています。

安倍晋太郎が政治団体を設立。生前、財産をその政治団体に寄付として入れ、自分が死んだ後に息子の晋三に相続させました。

しかも、相続税回避方法があると国税庁が認めていました。しかもこの方法が世襲議員のみに許された手法とのこと。まさに上級国民の特権。

にも関わらず、安倍晋三は週刊誌の情報だから出鱈目だとでも言わんばかりの態度。

また、上記の記事についても安倍晋三は週刊誌が憎い様にしか書かれてない。

安倍晋三が脱税した事を有耶無耶にしたいのでしょうか。

要はこういうことでしょう。

俺は李家の末裔だから何をやっても良いんだ!奴隷(国民)に何がわかる。と。

彼らは合法的にタックスヘイブン(租税回避)する方法を作り出していたのです。

タックスヘイブンとは?

———————–転載ここから———————–

タックス・ヘイヴン(英語: tax haven)とは、一定の課税が著しく軽減、ないしは完全に免除される国や地域のことであり、租税回避地(そぜいかいひち)とも、低課税地域(ていかぜいちいき)、とも呼ばれる。

フランス語では「税の楽園」「税の天国」を意味するパラディ・フィスカル(フランス語: paradis fiscal)と言い、ドイツ語などでも同様の言い方をする。しかし、英語のタックス・ヘイヴンの haven の日本語での意味は「避難所」であって、「楽園」「天国」を意味する heaven ではないことに留意されたい。

———————–転載ここまで———————–

これも聖書の言葉を悪用した造語の一種かもしれません。まさに連中はどうしようもない悪。

タックスヘイブンについては、数年前に日本の大企業の創業者が告発されたことがありましたね。

パナマ文書に出ている日本人がヤバすぎる!! 公開されたら大衆の怒りが世界に革命を起こす

私の個人的な意見ですが、これも日本国内で脱税が行われていることを隠し、撹乱するための工作だったのかもしれませんね。

パナマ文書もイルミナティにとっては想定の範囲内で、日本で行われている租税回避を隠蔽する報道だったのかもしれません。

タックスヘイブンは日本では租税回避=いわゆる税金をいかに払わないか腐心すること。租税回避とは何か?

———————–転載ここから———————–

租税回避(そぜいかいひ)とは、合法な租税負担の軽減・排除のこと。主に税法や課税庁の意図しない方法で行われる点で節税と区別される。2001年度税制改正により、非居住者に対する公社債利子の源泉徴収について、一括登録国債については、国際カストディアンを経由した場合も非課税対象となされた。

概要

通常、私人は租税の支払いを逃れようとする。このとき、普通の法形式を使わずに、経済的合理性のない「異常な」法形式による取引(私法上の選択可能性の濫用)を行うことで、租税負担を回避することを「租税回避」と呼ぶ。租税回避は租税法律主義によって形式的には合法である。しかし、国税当局などからは租税公平主義等の観点から容認できない不当な租税負担の軽減として扱われる。このような法の抜け道をふさぐために、税法上の個別又は一般の否認規定をもうけて課税の対象とされることがある。しかし、近年はタックス・ヘイヴンなどを用いた準拠法の違いなどに着目した租税回避商品の増加や[2][3]、課税逃れ商品の販売会社に課税庁OBなどが参画したりと、一国の課税庁による規制だけでは続々と登場する新たな租税回避手段を封じ込めることは困難を極めている。租税回避は学問上の概念であって、成文法上の概念ではない。

私法上、私人は私的自治の原則によって異常な法形式による取引を行うことも自由である。しかし、租税法(公法)上は、租税法の公然欠缺(課税要件既定の欠缺)・隠れた欠缺(適用除外既定の欠缺)を利用して租税利益を得ることは望ましくなく、租税回避の否認によって租税回避を防いでいる。

類似の概念との違い

脱税

課税要件の充足という事実を隠匿する行為によって違法に税の負担を逃れること。犯罪(脱税犯)とされている(所得税法238条1項・239条1項、法人税法159条1項など)。合法ではないという点で租税回避と区別される。

もっとも、法形式の回避を装っていても、実際は事実の隠匿であることもあり(隠匿された課税要件該当事実が認定されることを、しばしば、事実認定レベルにおける否認という)、注意を要する。また、私法上の性質決定の基準がはっきりしないことの影響で、事実の隠匿か法形式の回避かの区別はしばしば困難を伴い、国税当局との紛争に発展することもある。

⇨要は事実の隠匿か法形式の回避かの区別はイルミナティ様の采配次第。だから弁護士を置いているのでしょう。

なお、脱税の派生型として「無税」というのがある。賭け麻雀による違法所得やタンス預金の贈与など。

節税

税法の想定する範囲内の取引で合法に課税額の低減を図る行為。税制上あえて設けられた減税手段を用いるという点で、想定の範囲を超えた異常な法形式を採る租税回避とは区別される。ただし、両者には明確な差異はなく、社会通念により区別されるにとどまる。

主な租税回避の手法

租税裁定(例:航空機オペレーティングリースなど)

税負担の軽い取引方法を選ぶこと。ある取引で同一・類似の経済的意義を有する法形式の選択肢が複数存在する場合、当事者があえて税負担の重い取引を行う理由はないから、通常は税負担の軽い方法が模索・選択される。

例えば納税者が所得計算上のマイナスの収支を作り出すことで所得額を圧縮することなどがあげられる。

1年目にキャッシュフロー(CF)を生み出す資産を取得し、その費用を取得時に全て計上することで、将来的なCFを非課税にするのと同じ効果を生じさせる。一般的な例としては、任意組合を用いた投資商品を装って、航空機や船舶などを購入し、オペレーティングリースの収益を得るものが多い。

任意組合を使った事件はこんなのがありましたね。

———————–転載ここから———————–

安倍昭恵氏が「300億円詐欺疑惑」会社の広告塔になっていた!

安倍晋三首相の妻の昭恵夫人が、また騒動の渦中にいる。今度は破産宣告をした会社の広告塔をしていたというのだ。

一般の書店では見掛けない雑誌『Brilliant』(2014年夏号)で《私は総理大臣の一番近くにいる存在。皆さんの声を直接届けられる、国民の代表だと思っています》とコメントを残している。この雑誌は中高年社交クラブ『Hana倶楽部』が発行していたのだが、株式会社ロゼッタホールディングスという会社の傘下企業によって運営されていた。

このロゼッタホールディングスは債権者から東京地裁に破産を申し立てられ、1月18日付で破産手続き開始決定を受けていたという。

それだけなら昭恵夫人は被害者になるのだが、この会社は投資トラブルを抱えていたことが分かっている。傘下の事業会社の未公開株の購入や、事業資金の小口出資をクラブで勧誘しており、年率1割から3割という高い利率をうたった商品や不動産投資への勧誘もあったという。集めた金額は約300億円。今回の破産手続きの開始で未公開株は紙切れ同然となり、出資金の償還が難しくなった。

そして驚くべきは、この会社の経営者は特定商取引法違反で、2007年に経済産業省から、2012年に消費者庁から業務停止処分を受けている人物だということだ。そんな人物の会社が発行する雑誌から昭恵夫人は取材を受けてしまったのだ。

そんな昭恵夫人だが、いまも精力的に活動中で、フェイスブックに数多くの投稿を繰り返している。

■ 「慎んでいかなければならない」と言ったが…

2月11日は長崎県壱岐市の壱岐島に滞在。《それぞれの個性を生かし合い、常識を越え、枠を外し、思いを現実のものとしていく・・・ 価値観が変わっていくことを感じる壱岐でした》と充実感を強調した投稿をしている。そして12日には、ケアフレンズ東京が主催した雅楽師の東儀秀樹氏のコンサートに臨席し、《時空を越えた雅楽の世界は私達のDNAを目覚めさせる・・・》と、哲学的に書きつづっていた。

昭恵夫人のこうした活動について、2月5日の衆議院予算委員会で江田憲司議員に「首相夫人には各所から顧問等の肩書、講演や祝辞等々の依頼が数多く来るものですが、相手が一私企業や私人などの場合は宣伝などに利用されるリスクがあります。国民からは『全体の奉仕者』である総理大臣の代理と見られますから、あくまで個別事案によりますが、公的な団体以外は断るべきでしょう。昭恵夫人の場合、総理秘書官ら官邸の夫人担当のさばきが甘すぎたのではないか」と指摘をされている。

このとき、江田議員から「昭恵夫人の活動は抑えるのか?」と質問された安倍首相は「まさに江田委員が言われたようにですね、厳に慎んでいかなければならないと、このように考えております」と答えたのだが、夫人の活動はその後も変わらないままだ。

昭恵夫人は報道陣に森友学園問題について聞かれ、「わたしが真実を知りたいって、本当に思います」と、“他人事”のように語っていた。世間とは常識が違うのだろう。

———————–転載ここまで———————–

⇨何かを購入するための資金にした可能性が高いですね。

税法の想定する範囲内のもの(節税)とそうでないもの(租税回避)がある。

租税回避を肯定する立場

一般的に「国税当局の裏をかく」「ずるい金持ち」といったメディアの印象から租税回避を強く問題視する観点が脚光を浴びる一方で、租税回避の適法性を重視する立場も存在する。この場合、私人の租税回避は租税法の欠缺を知らしめるもので、租税回避の否認による国家の利益(税収)を合法性の原則や納税者の利益を犠牲にしてまで追求するべきではないとする。経済的自由主義や、租税を債権債務関係の一種として捉える租税債務関係説と親和性が高い。

租税回避の否認

租税回避行為の否認とは、課税上、租税回避のために実際に行なわれた法形式を無視し、通常の法形式が行われたものとして取り扱うこと。租税回避のための規定を租税回避の否認規定と言い、通常の課税要件既定に対応して補充的課税要件既定・代替的課税要件既定とも言う。

租税回避の否認規定には特定の異常な法形式・事実行為による租税回避を否認する個別的否認規定と、一般的に異常な法形式・事実行為を否認する一般的否認規定(包括的否認規定)が存在する。後者はドイツ租税通則法第42条が代表的な規定として挙げられる。日本には後者が存在しないが、所得税法第157条などの前者が存在する。課税要件明確主義や予見可能性・法的安定性の観点からは前者の方が好ましいとされている。

租税回避の否認は新たな課税要件(代替的課税要件・補充的課税要件)の創設とそれによる課税を意味するため、租税法律主義の元では明文の規定を必要とする。

実質課税の問題点

租税回避は形式的には合法な行為だが、想定の範囲を超えた異常な法形式を用いていることから、租税法上その法形式を容認するか無視するかという問題が生ずる。

租税法上、個別に規定があれば、同規定に基づいて租税回避を否認することに問題はない。しかし、租税回避を否認する規定がない場合の取り扱いについては議論が分かれる。否認を認めないと、租税回避行為者と通常の法形式によった者との間に不公平が生ずる。反面、租税回避を否認し課税を行なうと租税法律主義に反する。通説では、法律の根拠(総則ないし個別の否認規定)がない限り、租税回避行為の否認は認められないと考えられている。この通説の立場からは、租税回避に対応するためには、新たな租税回避の類型が現れるたび、個別の否認行為を迅速に立法する必要があるとの主張がなされている。

———————–転載ここまで———————–

租税回避とは日本国内でタックスヘイブンを作り、向こう側の論理で合法的に脱税する手法だったのですね。

おそらく一部の上級国民の日本人はこういう手法を徹底的に学んで脱税してきたと。太古の昔から。

我々庶民から税金を取って苦しめ、自分達はいかに税逃れをするかを考える。

その余剰金を使って戦闘機でも購入したのでしょうか?

本当にどうしようもない連中です。

彼らが一刻も早く裁かれます様に祈ります。

コメント